Lorsque nous sollicitons notre banque pour un prêt (immobilier, auto, travaux), nous sommes souvent effrayés par les termes techniques utilisés par notre interlocuteur.

L’amortissement du prêt fait partie de ces termes qui nous paraissent un peu techniques, mais finidemepriver.com vous aide à le décrypter.

Lorsque vous avez contracté un prêt immobilier, un prêt automobile ou tout simplement un prêt à la consommation. Chaque mois, vous remboursez une mensualité qui se compose de capital et d’intérêts.

L’amortissement est cette part de capital que vous remboursez chaque mois, dans chaque échéance de prêt. Votre prêt est ainsi remboursé sur une durée qui peut varier de 5 à 25, voire 30 ans. C’est ce que nous appelons la durée d’amortissement : elle varie en fonction du projet et du montant que nous avons à financer (automobile, immobilier, travaux, consommation…).

Les différentes façons d'amortir son capital

Maintenant que nous en comprenons mieux la définition, voyons plus en détails les différentes options, et donc les différentes possibilités de rembourser notre crédit consenti :

Amortissement progressif

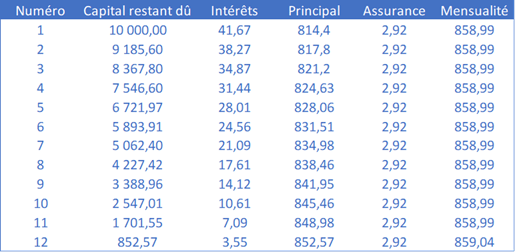

C’est le plus répandu en France : il nous permet des échéances fixes (elles sont les mêmes de la première à la dernière mensualité). Les intérêts sont de ce fait plus élevés au démarrage de l’amortissement du crédit, et vont alors diminuer au fur et à mesure du remboursement de notre prêt. A l’inverse, le remboursement du capital augmentera tout au long du prêt.

Amortissement constant

Il nous permet des échéances dégressives. Les échéances à rembourser sont plus importantes au début du prêt et vont en diminuant tout au long de l’amortissement de notre crédit.

Dans ce cas, nous remboursons toujours le même montant de capital, mais les intérêts seront quant à eux dégressifs (puisqu’ils sont calculés sur le capital restant à rembourser).

Amortissement « in fine »

Très particulier, il permet d’effectuer le remboursement de notre capital emprunté, en une seule et unique fois, à la fin de notre crédit (à l’échéance finale).

Ainsi, nous ne payons que les intérêts dus pendant toute la durée de notre prêt. En général, il nécessite l’adossement de notre prêt à un support financier telle l’assurance-vie.

Regroupez vos crédits

Fini les mensualités trop élevées, profitez du regroupement de crédits pour améliorer vos finances

N’oublions pas que nous pouvons aussi, avec le consentement du prêteur (la banque) jouir du différé d’amortissement de notre prêt. Cela consiste à reporter le remboursement de nos échéances de façon partielle ou totale, pendant quelques mois. Nous parlons alors de différé partiel ou de différé total. Une fois cette période passée, nous reprendrons alors un remboursement normal de notre prêt (incluant le capital et les intérêts).

Dans le cas d’un différé partiel, nos mensualités de crédit ne se limiteront qu’au paiement des intérêts (sans remboursement du capital). Nos échéances seront de ce fait moins élevées. Mais attention, le capital non remboursé pendant cette période sera à ajouter aux dernières mensualités de notre prêt. Nos dernières échéances seront de ce fait plus élevées.

Autre option : le différé total : dans ce cas, nous ne payons, pendant une période définie, ni capital, ni intérêts (en règle général, non ne nous exigera que le paiement de l’assurance de prêt). Cette option reste très exceptionnelle et doit répondre à une situation toute aussi exceptionnelle. Mais là encore, attention : le capital non remboursé et les intérêts non payés, pendant cette période, seront à ajouter aux dernières mensualités de notre prêt. Nos dernières échéances seront de ce fait plus élevées (ou la durée d’amortissement sera allongée)

Comment calculer votre reste à vivre ?

Découvrez le calcul pour savoir comment calculer votre reste à vovre